Nel caso del tributo di bonifica il pagamento è soggetto a due condizioni: il bene deve essere incluso nel perimetro di contribuenza e l’attività di bonifica deve portare un beneficio in termini di aumento o conservazione del valore del bene. L’ammontare del tributo dipenderà quindi dal beneficio che il bene trae dall’attività del consorzio.

Perché ci sia contributo, quindi, il consorzio deve aver redatto gli atti di legge (piano di classifica in primis) e deve svolgere un’attività che generi un beneficio dimostrabile al contribuente.

Il contributo è dovuto in ragione di quanto disposto da R.D. 215/1933 e dalla Legge Regionale 4/84 e smi. Il presupposto per l’imposizione contributiva è il beneficio individuato dal Piano di Classifica e consistente nel vantaggio tratto dall’immobile di sua proprietà per l’attività di bonifica realizzata dal Consorzio. Gli avvisi di pagamento del contributo dovuto al Consorzio di Bonifica Etruria Meridionale e Sabina sono elaborati in forza del Piano di Classifica vigente per Distretto. Tale attività riguarda principalmente la difesa idraulica dei territori di pianura per la prevenzione dai rischi di esondazioni, il reperimento e l’attingimento delle risorse idriche come fattore produttivo in agricoltura e il presidio idrogeologico dei territori montani e collinari con idonei interventi mirati a contenere i dissesti.

Il Consorzio di Bonifica, in sintesi, si pone a fianco della collettività per migliorare le condizioni di vita dei territori ove opera, preservare l’ambiente e le attività produttive del comprensorio dai rischi ai quali sono soggette.

Quindi il contributo viene imposto annualmente a ogni consorziato secondo l’entità del “beneficio” che il suo immobile (terreno o fabbricato) riceve dall’attività del Consorzio, così come prevede la legge. Per calcolare il beneficio si tiene conto di parametri tecnici (che quantificano e qualificano l’attività da svolgere per la sicurezza del bene) ed economici (che stimano il valore del bene). Ecco quindi che a parità di condizioni tecniche, un bene di valore elevato sarà soggetto ad un tributo più alto rispetto ad un bene di minor valore.

Le spese di funzionamento del Consorzio, di manutenzione ed esercizio delle opere di bonifica e per l’adempimento di tutte le altre finalità istituzionali per la quota non coperta da finanziamenti pubblici o, come stabilito dall’art. 36 della legge regionale 11/12/1998, n. 53, dai soggetti gestori del servizio idrico integrato, sono ripartite a carico della proprietà consorziata sulla base di piani di classifica, provvisori e definitivi.

Il piano vigente per ciascun Distretto Operativo (ex Bonifica Reatina e ex Val di paglia Superiore), adottato dai Consigli di Amministrazione degli ex Consorzi, ai sensi delle vigenti disposizioni di legge, sottoposto all’approvazione ed approvato dalla Giunta Regionale rispettivamente con delibera n. 904 del 28 giugno 2001, è del 1999 e successivamente aggiornato con il documento “Perfezionamento applicativo 2006” e delibera del 28 Giugno 2001 n. 912.

Distretto Operativo ex Bonifica Reatina:

Per le opere di bonifica il piano di classifica vigente determina per ogni immobile un indice del beneficio conseguito o conseguibile per effetto dell’opera consortile di bonifica; tale indice, applicato alla rendita imponibile dell’immobile risultante nel catasto consortile, consente l’identificazione dell’aliquota da adottare per il riparto delle spese dell’anno. Il contributo annuo dovuto per ciascun immobile viene quindi identificato da: (imponibile) x (indice di beneficio) x (aliquota.). Nell’avviso sono individuati gli immobili beneficiari del servizio di bonifica idraulica, su cui sono dovuti i contributi di bonifica per ciascun anno e il relativo indice di beneficio.

Distretto Operativo ex Val di Paglia Superiore:

Nell’avviso sono individuati gli immobili beneficiari del servizio di bonifica idraulica, su cui sono dovuti i contributi di bonifica per ciascun anno ed il relativo indice di beneficio di bonifica (IbBi) posseduto.

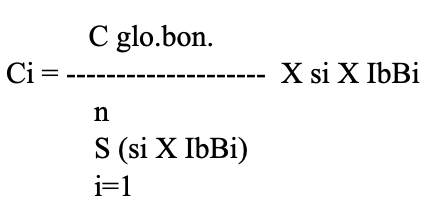

Il riparto del costo globale imputabile attività di bonifica, avviene, come si evince dalla equazione sotto riportata,

moltiplicando il totale imponibile (dato dal rapporto tra costo globale di bonifica e sommatoria delle superfici dell’iesimo foglio catastale pesante con il proprio indice di beneficio di bonifica) per la superficie dell’iesimo immobile pesata con il proprio indice di beneficio di bonifica. Dimensionalmente l’equazione vede moltiplicare un rapporto (imponibile Eur/ha) per gli (ha) effettivamente posseduti dalla Ditta consorziata pesati con il proprio indice di beneficio di bonifica.

Per le opere di irrigazione le spese di manutenzione ed esercizio vengono ripartite in ragione del comprensorio irriguo di appartenenza, della superficie irrigua servita dagli impianti, dei consumi rilevati.

In sintesi per individuare il beneficio e il contributo da applicare si procede come segue:

- il Consorzio elabora il piano di classifica che definisce gli indici idraulici di beneficio per ogni sistema idraulico e/o centro di costo all’interno del perimetro di contribuenza (adottato dall’ Consiglio di Amministrazione consortile ed approvato dalla Regione Lazio);

- ogni anno, il Consorzio redige il bilancio di previsione delle spese da sostenersi nel corso dell’anno successivo e individua quindi, in funzione delle necessità tecnico-programmatiche, le entrate per fare fronte a tali spese, ovvero la quota complessiva dei contributi consortili a carico dei consorziati;

- si procede al piano di riparto annuale delle spese sostenute dal Consorzio per la suddivisione dei costi fra tutti i proprietari di immobili e terreni, secondo il beneficio da calcolarsi sulla base dei seguenti riferimenti:

- l’indice idraulico (variabile da zona a zona);

- la rendita catastale dell’immobile urbano e reddito domenicale dei terreni;

- costi delle attività del Consorzio nel sistema idraulico nel quale è collocato il fabbricato o terreno in questione.

Eventuali ulteriori informazioni potranno essere richieste esibendo il presente avviso di pagamento. Tutte le informazioni saranno rilasciate nel rispetto della privacy. Organo al quale proporre ricorso: Comitato Esecutivo del Consorzio secondo le disposizioni statuarie. Nel caso di trasferimento della proprietà degli immobili o di variazione dell’uso di destinazione (diverso da quello agricolo) oggetto del presente avviso, si prega voler inviare a questo Consorzio copia dell’atto notarile, della dichiarazione di successione o dichiarazione del cambiamento di destinazione d’uso. Allo stesso modo il contribuente vorrà comunicare al Consorzio ogni eventuale mutamento di indirizzo postale.