Acune delucidazioni:

Riferimento giuridico: il contributo di bonifica trova la sua fonte normativa nell’art. 860 del codice civile, negli artt. 17 e 59 del R.D. 13.2.1933 n. 215 nonché la legislazione regionale L.R. n. 4 del 1984 e n. 53 del 1998.

Il contributo al Consorzio di Bonifica è pagato dai cittadini consorziati proprietari di immobili e terreni ricadenti nel comprensorio della bonifica ed è finalizzato a contribuire al finanziamento delle attività di manutenzione e gestione delle opere e degli impianti di bonifica in tutta la rete di scolo. Detto altrimenti, il contributo di bonifica costituisce la quota dovuta da ciascun consorziato ai fini della ripartizione delle spese sostenute dal Consorzio di Bonifica per la manutenzione e l’esercizio delle opere di propria competenza, nonché per il proprio funzionamento.

Tali attività di presidio del territorio, manutenzione della rete di scolo ed esercizio degli impianti idrovori, indispensabili per tutelare l’ambiente e per la mitigazione del rischio idraulico, sono svolte quotidianamente dal Consorzio con i suoi mezzi (escavatori, trattrici, decespugliatrici ecc.) e con proprio personale specializzato. Non gravano sul contributo le ulteriori attività effettuate dal Consorzio per conto di altri enti e regolate da convenzioni, accordi di programma, protocolli d’intesa e altro.

Sono tenuti al pagamento del contributo annuale di bonifica (rif. art. 10 R.D. 215/1933 e art. 860 c.c.).:

- tutti i proprietari di beni immobili, terreni e fabbricati, ricadenti all’interno del Perimetro di Contribuenza e che ricevono benefici dall’attività svolta dell’Ente;

- in caso di nuda proprietà ed usufrutto è tenuto al pagamento il nudo proprietario;

- in caso di comproprietà è tenuto al pagamento colui che detiene la maggioranza delle quote;

- in caso di comproprietà a parità di quote è tenuto al pagamento il primo intestatario della partita catastale;

Il tributo di bonifica è un onere reale sulla proprietà ed è quindi diretto agli immobili per la loro salvaguardia e non alle singole persone fisiche, eventualmente comproprietarie. Conseguentemente, ai sensi del combinato disposto tra gli art.21 del r.d. 215/1933, art.7 del r.d. 1572/1931 e art.50 del dpr 645/1958, non è possibile provvedere alla ripartizione della quota di proprietà, frazionando il tributo, in quanto il bene immobile è considerato, in questo caso, bene giuridicamente indiviso. Si tratta quindi di un’obbligazione indivisibile regolata, ai sensi dell’art. 1317 codice civile, dalle stesse norme disciplinanti le obbligazioni solidali, con la conseguenza che ogni debitore è obbligato ad eseguire per intero la prestazione al creditore (con la possibilità, per colui che ha pagato l’intero di ripetere dagli altri condebitori, la parte spettante a ciascuno di essi, ex art. 1299 codice civile. In pratica, colui che riceve l’avviso ha comunque diritto di rivalsa sugli altri comproprietari per il rimborso delle quote di loro spettanza). Questo è il motivo per cui nei casi di tributo su beni in comproprietà, il tributo arriva solo ad uno dei comproprietari che in genere è quello risultante primo intestatario nella certificazione catastale.

Nel caso del tributo di bonifica il pagamento è soggetto a due condizioni: il bene deve essere incluso nel perimetro di contribuenza e l’attività di bonifica deve portare un beneficio in termini di aumento o conservazione del valore del bene. L’ammontare del tributo dipenderà quindi dal beneficio che il bene trae dall’attività del consorzio.

Perché ci sia contributo, quindi, il consorzio deve aver redatto gli atti di legge (piano di classifica in primis) e deve svolgere un’attività che generi un beneficio dimostrabile al contribuente.

Il contributo è dovuto in ragione di quanto disposto da R.D. 215/1933 e dalla Legge Regionale 4/84 e smi. Il presupposto per l’imposizione contributiva è il beneficio individuato dal Piano di Classifica e consistente nel vantaggio tratto dall’immobile di sua proprietà per l’attività di bonifica realizzata dal Consorzio. Gli avvisi di pagamento del contributo dovuto al Consorzio di Bonifica Etruria Meridionale e Sabina sono elaborati in forza del Piano di Classifica vigente per Distretto. Tale attività riguarda principalmente la difesa idraulica dei territori di pianura per la prevenzione dai rischi di esondazioni, il reperimento e l’attingimento delle risorse idriche come fattore produttivo in agricoltura e il presidio idrogeologico dei territori montani e collinari con idonei interventi mirati a contenere i dissesti.

Il Consorzio di Bonifica, in sintesi, si pone a fianco della collettività per migliorare le condizioni di vita dei territori ove opera, preservare l’ambiente e le attività produttive del comprensorio dai rischi ai quali sono soggette.

Quindi il contributo viene imposto annualmente a ogni consorziato secondo l’entità del “beneficio” che il suo immobile (terreno o fabbricato) riceve dall’attività del Consorzio, così come prevede la legge. Per calcolare il beneficio si tiene conto di parametri tecnici (che quantificano e qualificano l’attività da svolgere per la sicurezza del bene) ed economici (che stimano il valore del bene). Ecco quindi che a parità di condizioni tecniche, un bene di valore elevato sarà soggetto ad un tributo più alto rispetto ad un bene di minor valore.

Le spese di funzionamento del Consorzio, di manutenzione ed esercizio delle opere di bonifica e per l’adempimento di tutte le altre finalità istituzionali per la quota non coperta da finanziamenti pubblici o, come stabilito dall’art. 36 della legge regionale 11/12/1998, n. 53, dai soggetti gestori del servizio idrico integrato, sono ripartite a carico della proprietà consorziata sulla base di piani di classifica, provvisori e definitivi.

Il piano vigente per ciascun Distretto Operativo (ex Bonifica Reatina e ex Val di paglia Superiore), adottato dai Consigli di Amministrazione degli ex Consorzi, ai sensi delle vigenti disposizioni di legge, sottoposto all’approvazione ed approvato dalla Giunta Regionale rispettivamente con delibera n. 904 del 28 giugno 2001, è del 1999 e successivamente aggiornato con il documento “Perfezionamento applicativo 2006” e delibera del 28 Giugno 2001 n. 912.

Distretto Operativo ex Bonifica Reatina:

Per le opere di bonifica il piano di classifica vigente determina per ogni immobile un indice del beneficio conseguito o conseguibile per effetto dell’opera consortile di bonifica; tale indice, applicato alla rendita imponibile dell’immobile risultante nel catasto consortile, consente l’identificazione dell’aliquota da adottare per il riparto delle spese dell’anno. Il contributo annuo dovuto per ciascun immobile viene quindi identificato da: (imponibile) x (indice di beneficio) x (aliquota.). Nell’avviso sono individuati gli immobili beneficiari del servizio di bonifica idraulica, su cui sono dovuti i contributi di bonifica per ciascun anno e il relativo indice di beneficio.

Distretto Operativo ex Val di Paglia Superiore:

Nell’avviso sono individuati gli immobili beneficiari del servizio di bonifica idraulica, su cui sono dovuti i contributi di bonifica per ciascun anno ed il relativo indice di beneficio di bonifica (IbBi) posseduto.

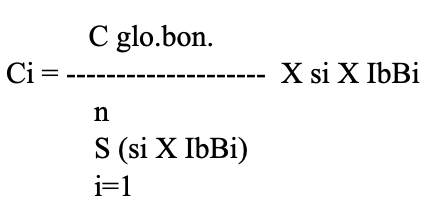

Il riparto del costo globale imputabile attività di bonifica, avviene, come si evince dalla equazione sotto riportata,

moltiplicando il totale imponibile (dato dal rapporto tra costo globale di bonifica e sommatoria delle superfici dell’iesimo foglio catastale pesante con il proprio indice di beneficio di bonifica) per la superficie dell’iesimo immobile pesata con il proprio indice di beneficio di bonifica. Dimensionalmente l’equazione vede moltiplicare un rapporto (imponibile Eur/ha) per gli (ha) effettivamente posseduti dalla Ditta consorziata pesati con il proprio indice di beneficio di bonifica.

Per le opere di irrigazione le spese di manutenzione ed esercizio vengono ripartite in ragione del comprensorio irriguo di appartenenza, della superficie irrigua servita dagli impianti, dei consumi rilevati.

In sintesi per individuare il beneficio e il contributo da applicare si procede come segue:

- il Consorzio elabora il piano di classifica che definisce gli indici idraulici di beneficio per ogni sistema idraulico e/o centro di costo all’interno del perimetro di contribuenza (adottato dall’ Consiglio di Amministrazione consortile ed approvato dalla Regione Lazio);

- ogni anno, il Consorzio redige il bilancio di previsione delle spese da sostenersi nel corso dell’anno successivo e individua quindi, in funzione delle necessità tecnico-programmatiche, le entrate per fare fronte a tali spese, ovvero la quota complessiva dei contributi consortili a carico dei consorziati;

- si procede al piano di riparto annuale delle spese sostenute dal Consorzio per la suddivisione dei costi fra tutti i proprietari di immobili e terreni, secondo il beneficio da calcolarsi sulla base dei seguenti riferimenti:

- l’indice idraulico (variabile da zona a zona);

- la rendita catastale dell’immobile urbano e reddito domenicale dei terreni;

- costi delle attività del Consorzio nel sistema idraulico nel quale è collocato il fabbricato o terreno in questione.

Eventuali ulteriori informazioni potranno essere richieste esibendo il presente avviso di pagamento. Tutte le informazioni saranno rilasciate nel rispetto della privacy. Organo al quale proporre ricorso: Comitato Esecutivo del Consorzio secondo le disposizioni statuarie. Nel caso di trasferimento della proprietà degli immobili o di variazione dell’uso di destinazione (diverso da quello agricolo) oggetto del presente avviso, si prega voler inviare a questo Consorzio copia dell’atto notarile, della dichiarazione di successione o dichiarazione del cambiamento di destinazione d’uso. Allo stesso modo il contribuente vorrà comunicare al Consorzio ogni eventuale mutamento di indirizzo postale.

Tutti i consorzi di bonifica del Lazio effettuano la riscossione del tributo in due fasi: la fase volontaria e la fase coattiva.

Nella prima fase il consorzio invia al contribuente l’avviso con l’importo da pagare, le modalità di pagamento e tutte le indicazioni di legge. In questa fase il consorzio opera in proprio o con il supporto di soggetti esterni che curano la stampa e l’invio degli avvisi. Il pagamento può essere effettuato con bollettino postale, tramite rid, bonifico bancario, oppure in tabaccheria.

Il consorzio provvede poi a stilare l’elenco dei contribuenti che non hanno pagato il tributo entro il termine indicato nell’avviso bonario e lo passa ad Equitalia, che, per legge, è l’unico soggetto titolato ad effettuare la riscossione coattiva di imposte e tributi. Da quel momento è Equitalia a gestire l’intera procedura con l’invio delle cartelle esattoriali e la riscossione con i propri canali.

Una serie di spese possono ridurre, in sede di dichiarazione, il reddito complessivo su cui calcolare l’imposta dovuta: si parla in questo caso di deduzioni. Oltre ai contributi previdenziali e assistenziali obbligatori e volontari o le erogazioni liberali in favore degli enti non profit, anche i contributi di bonifica sono oneri interamente deducibili. Questo perché il tributo di bonifica è un onere reale che grava sull’immobile e come tale incide sul valore stesso del bene.

Anche per il 2017 i tributi di bonifica, in quanto “contributi ai consorzi obbligatori per legge” espressamente indicati nella lettera a) del comma 1 dell’art. 10 del Testo Unico delle Imposte sui Redditi, sono interamente deducibili dal reddito complessivo ai fini IRPEF, con la sola esclusione dei tributi di bonifica imposti su fabbricati abitativi per i quali il proprietario abbia optato per la cedolare secca.

L’Agenzia delle Entrate ha chiarito (con la risoluzione 44/E del 4 luglio 2013) che anche il tributo di bonifica imposto su immobili soggetti ad IMU, non affittati e non locati, è deducibile dal reddito complessivo ai fini IRPEF. non è deducibile, invece, il tributo di bonifica relativo a fabbricati locali per i quali si sia optato per il regime della cedolare secca (d.lgs 23/2011, art. 3).

Per usufruire della deduzione si deve indicare l’importo pagato del tributo al rigo “altri oneri deducibili” del modello 730/Unico, nel modello 730/2016 rigo E 26 con codice 11. E’ necessario conservare sia l’avviso di pagamento (o la cartella), sia la documentazione attestante il pagamento.

Il Consorzio di Bonifica Etruria Meridionale e Sabina – Ente di Diritto pubblico ai sensi dell’art.59 del R.D. 13.2.1933 n. 215, dell’art. 862 comma 4 del C.C. e dall’art. 18 della L.R. Lazio 21.1.84 n. 4. Le funzioni di vigilanza e tutela sono esercitate dalla Giunta Regionale del Lazio e dall’ Assessorato Regionale competente.

Per lo svolgimento delle funzioni istituzionali ai Consorzi è attribuito dalla legge statale e regionale il potere di imporre contributi a carico dei proprietari ricadenti all’interno del comprensorio di bonifica che traggono beneficio dall’attività svolta dal Consorzio (articoli 54 e 59 del R.D. n. 215/1933, art. 862 c.c., art. 11 L.R. n. 4/1984 e art. 34 L.R. n.53/1998).

Tali contributi costituiscono oneri reali sui fondi dei consorziati, vengono riscossi con le stesse modalità previste per la riscossione delle imposte dirette mediante ruoli esattoriali e costituiscono prestazioni patrimoniali imposte di natura pubblicistica rientranti nella categoria generale dei tributi.

Trattandosi di tributo dovuto a un Consorzio obbligatorio, il contributo consortile rientra nella categoria degli oneri deducibili dal reddito.

L’ammontare del contributo consortile è calcolato dal Consorzio sulla base del piano di classifica vigente per ciascun Distretto Operativo (ex Bonifica Reatina e ex Val di paglia Superiore), adottato dai Consigli di Amministrazione degli ex Consorzi, ai sensi delle vigenti disposizioni di legge, sottoposto all’approvazione ed approvato dalla Giunta Regionale rispettivamente con delibera n. 904 del 28 giugno 2001, è del 1999 e successivamente aggiornato con il documento “Perfezionamento applicativo 2006” e delibera del 28 Giugno 2001 n. 912.

I suddetti Piani stabiliscono i parametri per la quantificazione dei benefici e determina l’indice di contribuenza di ciascun immobile (art. 11 R.D. 215/1933) in rispetto anche al principio sancito dalle sentenze nr. 8957 e nr. 8960 emesse dalle Sezioni Unite civili della Suprema Corte di Cassazione nell’anno 1996.

I parametri tecnici ed economici consentono di valutare sia la diversa entità del rischio idraulico cui sono soggetti gli immobili del comprensorio, sia la diversa entità del valore di ciascun immobile che viene tutelato dall’attività di bonifica.

Il contributo che scaturisce dall’applicazione dei suddetti parametri è indicato nell’avviso e/o cartella con la dicitura: Consorzio di Bonifica Etruria Meridionale e Sabina.

Il ruolo da imputare al singolo immobile viene calcolato proporzionalmente alla superficie scolante del medesimo immobile e del suo indice di beneficio, conformemente a quanto disposto dal vigente piano di classifica.

Il dettaglio dei singoli indici è reperibile presso l’ufficio tecnico consortile e riportato nell’avviso inviato ai contribuenti in una pagina dedicata.

Nel caso di immobili cointestati la cartella è indirizzata, di norma, al primo intestatario risultante nella banca dati catastale ma ogni comproprietario è obbligato in solido, con gli altri, al pagamento dell’intero importo dell’avviso e/o cartella.

Ai sensi della normativa vigente si rende noto che il contributo di bonifica di cui alla presente cartella si riferisce agli immobili riportati sul retro dell’avviso e/o cartella.

Il Consorzio è, in ogni caso a disposizione per ulteriori e più analitiche delucidazioni.

Per inviare una segnalazione o una richiesta, utilizzare i recapiti ed i moduli form presenti nelle seguenti pagine: